概述

概述

临近年末,股市和债市都呈现波动,债券投资者担心未来利率突破回落,债券是否还有交易机会。本报告旨在厘清近期扰乱债券市场的因素,并洞察债券市场的未来形势。

四季度以来,随着经济复苏小幅减弱,内地及香港股市明显降温,金融机构逐渐进入“年终收盘行情”,对AI泡沫的担忧加剧,美联储降息预期在多重因素的影响下下降。 A菌株和H菌株均出现较明显的冷却现象。风险偏好下降,整体风格偏防御性,资金从股市向债市的分流明显减弱。近年来,R居民边际资产配置更多地流向财政管理而非股票和股权基金,债券配置财政管理的需求也随之增加。

最近几天,债券市场表现也不佳,股市降温,债券市场的干扰也有所缓解。除周五外,过去两周长期债券收益率均有所上升。其主要原因被认为是组织行为水平的影响。一方面是因为基金佣金费率新规迟迟没有实施。这些规定一直是悬在债券市场投资者头上的“达摩克利斯之剑”。赎回费用上涨带来的潜在赎回压力导致了一些抛售。与此同时,对于许多银行来说,过去的可变利润必须在年底结算,才能产生今年的报表利润。因此,市场仍占主导地位由“放轻松”的机构和较少的“抄底”机构组成。此外,万科债的延期也部分影响了市场情绪。投资者担心万科证券、相关房地产债和深圳地铁债的影响会造成估值波动、债券基金赎回和流动性负反馈。

尽管股市和一些机构行为造成了干扰,但机构行为造成的干扰不是趋势效应,而是局部效应。当前经济动能恢复缓慢,货币政策需要进一步宽松以支持经济。近期央行资金较为充裕。银行存款增速持续超过贷款增速、同业存单净增量重回负值区域,表明银行负债端资金充足。对债券的支持分配需求仍然存在,因为一些银行在年底有提前分配需求。

总之,债券市场的配置需求并不低。不过,如果利空因素没有完全显现,市场应该仍会倾向于观望,等待突破信号。除了上述基金新规的逐步出台、银行可变利润的实现以及房地产债券估值的变化,如果货币政策开始释放出更为宽松的信号,投资者可能会在市场上进行更积极的配置。鉴于当前经济下行压力,我们希望12月初的政治局会议和中央经济工作会议能够决定货币政策宽松和扩张的方向。进一步宽松可能需要更多地依赖货币政策,尤其是在当前财政政策已经非常强劲的情况下。此外,l近期美联储12月降息的可能性大幅上升,给日本央行更大的降息空间。一旦政策宽松的信号更加明确,我就会这样做。我们预计债券收益率可能会开始下降。

文本

临近年末,股市和债市都呈现波动,债券投资者担心未来利率突破回落,债券是否还有交易机会。本报告旨在厘清近期扰乱债券市场的因素,并洞察债券市场的未来形势。

一、股市热情明显降温,债市压力有所缓解。

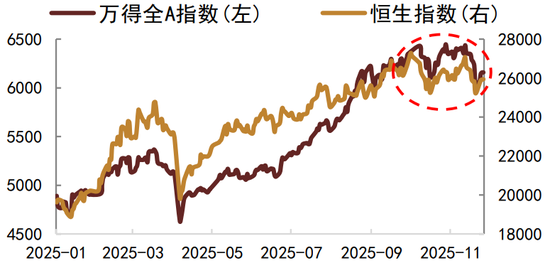

今年股市过热继续给债券市场带来情绪甚至财务压力。四季度以来,内地和香港股市经历了相对较经济复苏小幅走弱,波动较大,金融机构逐渐进入“年终收盘价市场”,人工智能泡沫担忧加剧,美联储降息预期受多重因素影响下降。由于明显降温,Wind A指数和恒生指数均波动走弱,从9月底的6,349点和26,856点到现在(11月27日)。分别跌至 6,158 点和 25,946 点(图 1)。

图1:A股指数和H股指数走势

资料来源:Wind、中金公司 研究报告:数据截至 2025 年 11 月 27 日

A股方面,随着指数下跌,股票型基金规模也相应调整。如果我们观察2025年1月1日以来存在的股票ETF(固定基数样本a),我们会发现样本中基金的资产净值自第四季度以来一直在下降,尽管整体参与度持续下降随着趋势的扩大,斜率较8月和9月明显下降,可见波动加剧,偶尔出现大幅下跌(图2)。各项指标的变化也可能是指数下跌的背后原因。另一方面,A股杠杆强度大幅下降。信贷和证券贷款余额在经历了7-9月份的快速增长后,10月份仅出现小幅增长,随后出现大幅下降甚至下降(上图3)。这反映出随着股指达到更高水平,投资者继续增加杠杆的意愿降低。另一方面,市场风格也出现了较为明显的变化,反映出成长类股票(如科创板股)从四季度以来的高位回落,而股息类股票(如银行股)则开始上涨(下图3)。与市场情况不同7月至9月,四季度开始市场由之前的进攻型进攻转为防守型态势。此外,从一级市场角度来看,预计2024年至今年上半年A股融资活动将相对停滞,对市场的稀释作用预计较弱。由于下半年IPO规模大幅增长,尤其是9月份以来,IPO融资规模较去年同期也大幅增长(上图4),股东回报规模扩大,对股票供求关系产生了一定影响。未来,排队办理A股IPO(已获批但尚未发行)的公司数量可能会略有增加。与此同时,等待再融资(包括增发、配股、优先股和可转债)的公司数量有所增加d 显着(图 4,如下)。相信未来A股公司的再融资水平可能会再次大幅上升,这将对股票的供需比造成进一步的压力。

图 2:股票 ETF 规模示例(A 股)

资料来源:中金部风能研究部 注:数据对应2025年11月27日,为固定样本

图3:A股融资融券余额(上)以及科创ETF和银行ETF的价格走势(下)

资料来源:Wind、中金公司 研究报告:数据截至 2025 年 11 月 27 日

图4:A股IPO融资规模(上)和企业融资矩阵(下)

数据来源:Wind、中金公司研究部 注:2025年11月数据对应27日。

港股的情况也类似。恒生指数的调整对应的是港股交易量的大幅下降。 6-9月成交量保持稳定2023年以来相对较高,但第四季度交易量大幅下降,达到历史平均水平。与此同时,由于股指已达到较高水平,港股交易中的空头股比例也从今年7月的低点恢复至目前的高位(上图5)。受此影响,港股IPO热潮受到一定影响,有所回落。我们考察港股IPO首日收益走势(为了平滑数据,我们计算了最近六次IPO的首日规模加权平均盈亏)。可见,今年7月以来,港股IPO热度明显上升,上市首日平均涨跌幅明显扩大。但从10月下旬开始,涨跌幅急剧下降,并迅速回到低位(下图5)。

图5:港股tIPO首日交易量、卖空股票百分比(上)和r交易表现(下)

数据来源:Wind、中金公司研究部 注:2025年11月数据对应27日。

总体来看,进入四季度以来,A股和H股均出现了较为明显的降温现象。风险偏好下降,整体风格转向防御风格,资金从股市向债市的引导明显减弱。近年来,居民边际资产配置更多地流向财政管理而非股票和股权基金,债券配置财政管理的需求也随之增加。

2、临近年末,债券市场的波动与金融机构的动作有关,但并非趋势因素,仅具有局部效应。近期债券市场表现也不佳,股市表现不佳。市场已经降温,债券市场的混乱已经消退。除周五外,过去两周长期债券收益率均有所上升。其主要原因被认为是组织行为水平的影响。

从基本面来看,11月下旬国内经济数据出现短暂缺席,市场并未受到基本面信息的明显影响。然而,虽然机构行为造成混乱,但基金收费新规尚未生效。新规一直是悬在债券市场投资者头上的“达摩克利斯之剑”。赎回费用上涨带来的潜在赎回压力带来了一些销售。与此同时,对于许多银行来说,过去的可变利润必须在年底结算,才能产生今年的报表利润。因此,市场仍以“顺势而为”的机构为主,“买福”的机构较少。nd。”

从近期基金交易的趋势中也可以看出这一特点。资金变得更加谨慎。来看,该基金显然卖出了流动性更强的10年期品种,买入了1年期以下的短期品种,缩短期限以满足赎回需求。

从银行持有的债基类型来看,受资本救助新规影响的可能更多的是中长期净债基金,银行持有的资金中约有80%是中长期净债基金(图6)。因此,但在中长期债务的情况下,未来赎回的潜力可能更为明显。不过,基金新规对债券市场的影响较为局部。即使银行赎回了部分债券基础以抵消增加的赎回费用,银行也将自行购买债券。其实实际需求没有变化,只是有一个先卖后买的过程,所以这个可以理解为这是一种干扰,而不是趋势的影响。和。赎回费用新规也可能有利于某些类型,例如交易所债券ETF的基础资产,因为债券赎回新规可能会导致部分资金从常规开放式债券基础流向债券ETF。可以看到,近期债券ETF规模持续稳步扩张(图7)。 图6:主要全国性银行、股份制银行持有基金类型占比(关联方规模)

资料来源:Wind、中金公司 研究报告:数据截至 2025 年 6 月

图7:债券ETF规模(亿元)

资料来源:风能、中金公司研究部

注:数据截至 2025 年 11 月 25 日。

此外,万科债的延期也部分影响了市场情绪。投资者担心万科证券、相关房地产债和深圳地铁债的影响会造成估值波动、债券基金赎回和流动性负反馈。

3.分配者购买债券的需求将继续维持。

尽管股市和一些机构行为造成了一些干扰,但从债券市场基本面的角度来看,对债券需求的支持仍然存在,机构行为造成的任何干扰都可能是局部的、非趋势效应。

在经济动能略有减弱、财政政策空间有限的情况下,更加需要进一步扩大货币政策支持经济,央行维持中长期资本投入。在之前的周报(《四季度经济利润率放缓,资产回归高股息债券和股票》)中,我们分析称,由于房地产市场复苏动力不足、资本投资增速大幅下滑和财政支持减弱,日本经济利润率正在下降,而实体经济两大主要利润来源贸易顺差和财政赤字未来将面临一定压力,导致经济复苏动力相对不足。在当前财政空间相对有限的情况下,越来越需要进一步宽松的货币政策来支持经济。基于稳增长、降低企业融资成本、稳定人民币汇率等考虑,我们希望央行在未来几个月通过降低存款准备金率和利率、增加货币市场资金投入、买卖国债等方式完成货币政策宽松。今年8月以来,央行大幅增加中长期资金投资(图8),为银行提供了充足的流动性支持。除了纳税等季节性干扰外,BA银行间融资利率的低水平也表明银行间资金供给相对较少。大。

图8:中长期央行将维持资本投资

资料来源:Wind、中金公司 研究报告:数据截至 2025 年 11 月

从银行自身来看,企业结汇必须支撑银行存款保持稳定增速,而贷款增速因企业加杠杆意愿不足而持续下滑,存贷差持续扩大继续支撑固定收益配置需求。人民币贬值压力缓解后,企业近两年积累的美元存款和人民币存款外币结算需求大幅增加。企业活期存款数据与银行结售汇数据存在明显相关性(图9)。这导致银行存款增速快速提升坐稳,推动M1、M2增速回升。与此同时,在实体融资需求不足的情况下,融资水平持续下降,主要原因是居民和企业中长期不愿加杠杆(图10)。存款增速继续超过贷款增速,存贷差增速仍处于较高水平,而且这种情况可能会持续下去(图11)。企业外币支付需求增长主要是由于美元走弱导致人民币负升值。考虑到近期美国重启降息周期的政策以及美国财政负担压力可能导致美元可信度走弱,美元大概率将继续大方向贬值。除此之外,人民币兑美元还将进一步升值,可能会持续释放企业外币支付需求,促进银行存款回收。另一方面,受反内卷政策等多种因素影响,当前资本投资增速持续放缓,房地产市场持续不稳定,制造业增速下滑。明年预算赤字进一步扩大的空间有限。机构贷款需求短期内可能难以恢复,整体信贷增速可能继续下滑。较高的存款增长和较低的贷款增长可能会使存贷差增长率保持在较高水平,这也意味着银行的债务资金相对充足。银行间存单数据显示,11月份银行间存单净增额再次转负。你也可以。除10月外,德意志银行同业存单净增自今年 6 月以来,头寸一直为负(图 12)。这表明银行通过同业存单补充债务的动力减弱。

图9:公司和结算盈余活期存款和银行代客外汇存款

资料来源:Wind、中金公司研究部 注:数据截至 2025 年 10 月

图10:银行存贷差仍然较大。

资料来源:Wind、中金公司研究部 注:数据截至 2025 年 10 月

图11:融资需求依然低迷

资料来源:Wind、中金公司研究部 注:数据截至 2025 年 10 月

图12:同业存单净增量转负

资料来源:Wind、中金公司 研究报告:数据截至 2025 年 11 月

因此,当前经济动能的恢复将是缓慢的,需要进一步宽松的货币政策来支持经济。短期内,央行表示银行负债充足。投资资金相对充裕,存款增速继续快于贷款增速,同业存单净增量重回负值。对债券配置需求的支持依然存在,因为一些银行在年底有提前配置需求。

总之,债券市场的配置需求并不低。不过,如果利空因素没有完全显现,市场应该仍会倾向于观望,等待突破信号。除了上述基金新规的逐步实施、银行可变利润的实现以及房地产债券估值的变化之外,如果货币政策开始释放出更为宽松的信号,投资者可能会在市场上进行更积极的配置。我们目前的看法是,12月初的政治局会议和中央经济工作会议可能会为未来的发展定下基调。货币政策宽松、扩张,经济下行压力明显。尤其是当前财政政策已经非常强劲(今年广义预算赤字达到13%,仅次于2020年),进一步宽松就需要货币政策。可能有必要加大对货币政策的依赖程度。今年我们比较谨慎,但对财政政策的依赖性更大。毕竟今年只会降息一次,而且根据以往的经验,通常会不止一次。此外,近期美联储12月降息的可能性大幅上升,为日本央行提供了更大的降息空间。央行希望能够在12月延长宽松政策。我们希望随着政策宽松信号的更加明确,lBonds的回报率将开始下降。

来源

文章来源

本文摘自《颠覆性事实》债券市场形势逐步缓和,利率下行等待触发信号》,发表于2025年11月29日。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)